①不納付加算税が 5,000円未満 の場合 ② 過去1年間に納付が遅れたことがなく、かつ納付期限から1ヶ月以内に納付 した場合 ③新たに源泉徴収義務者となって初回の納付にかかるもので、かつ納付期限から1ヶ月以内に納付した場合. 納付期限を1日でも過ぎると不納付加算税が課されます。 1.不納付加算税の税率 ・税務署から指摘を受けて納付する場合→納付すべき源泉所得税等の10% ・自主的に納付する場合→納付すべき源泉所得税等の5% 2.不納付加算税が課されないケース

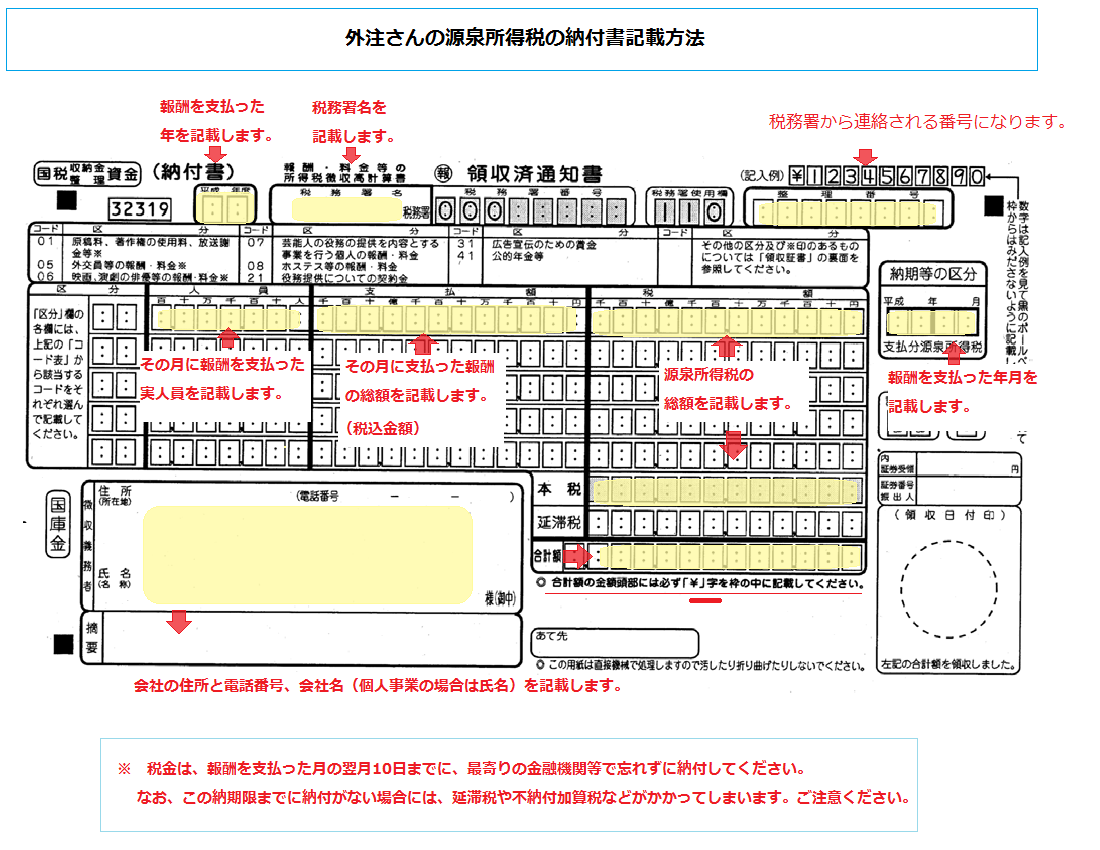

源泉 所得税 納付 書 書き方 【源泉所得税 納付書の書き方】令和への対応 年度や区分など

下記のフォームに数値入力すれば、 源泉所得税 の 延滞税 、不納付加算税計算が可能です。.

ひとり社長の給与計算・社会保険・源泉所得税の基本とやるべきこと EXIT

H27更正の請求書修正申告書作成コーナー_14 Jmusunoblog

デザイナーやコーディング(コーダー)などIT業の源泉所得税の計算方法・納付書の書き方

ひとり社長の給与計算・社会保険・源泉所得税の基本とやるべきこと EXIT

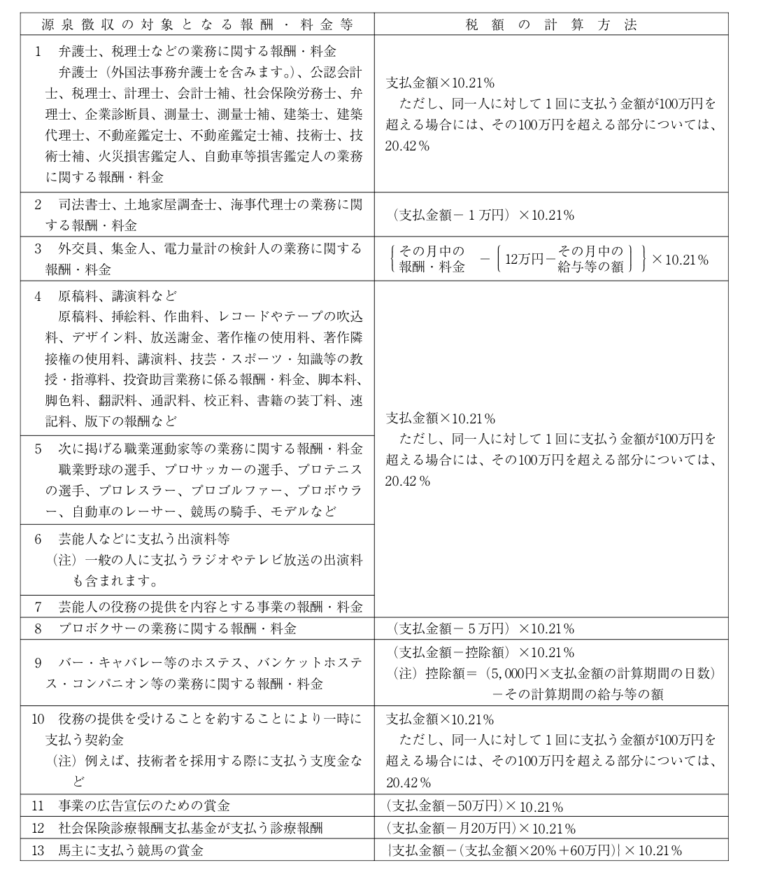

報酬・料金の源泉所得税 中川徹郎公認会計士事務所

不納付加算税と延滞金の計算しようとしたら倒れそうになった Victoriaの日記

ひとり社長の給与計算・社会保険・源泉所得税の基本とやるべきこと EXIT

報酬料金にかかる源泉所得税について 東京パトレ税務法務オフィス

報酬料金にかかる源泉所得税について 東京パトレ税務法務オフィス

源泉所得税の納付もれ!不納付加算税と延滞税に注意! 千葉県船橋市、市川市、浦安市の税理士 西船橋駅徒歩2分の酒居

申告書の書き方-46-940x674.png)

h31(2019)給与所得者の扶養控除等(異動)申告書の書き方46 Jmusunoblog

ひとり社長の給与計算・社会保険・源泉所得税の基本とやるべきこと EXIT

源泉所得税の不納付加算税・延滞税の計算と免除となる金額 勘定科目大百科

報酬・料金の源泉所得税 中川徹郎公認会計士事務所

{kind=link}