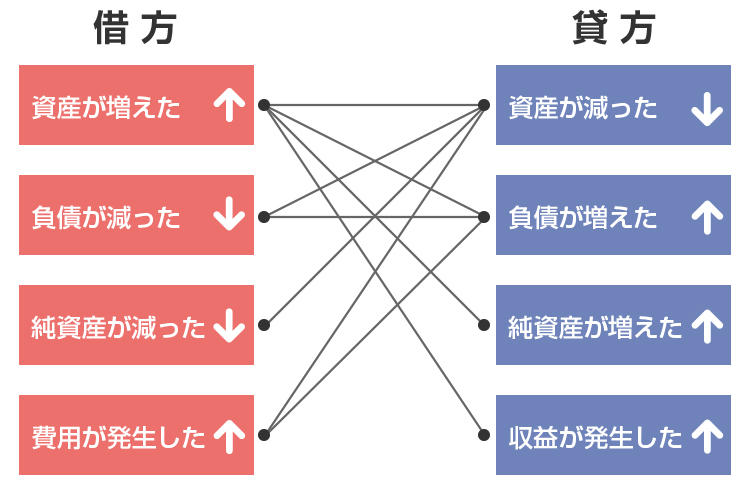

まず下の「5つの箱」の図をみてください。 5つの箱にはすべてに金額が入っていますね。 簿記では、左側の箱「資産」「費用」の合計と、右側の箱「負債」「資本」「収益」の合計は同じになりました。 この場合は、 資産1600円+費用200円=1800円 簿記の要素のところで記しました 資本等式(資産 ― 負債 = 資本) の負債を.

【簿記3級】覚えるコツは全体図を見ること!簿記一巡の手続きを覚えよう|お金の勉強ブログ

⑤ 費用 → 仕入、 費、 損、支払 、減価償却費.

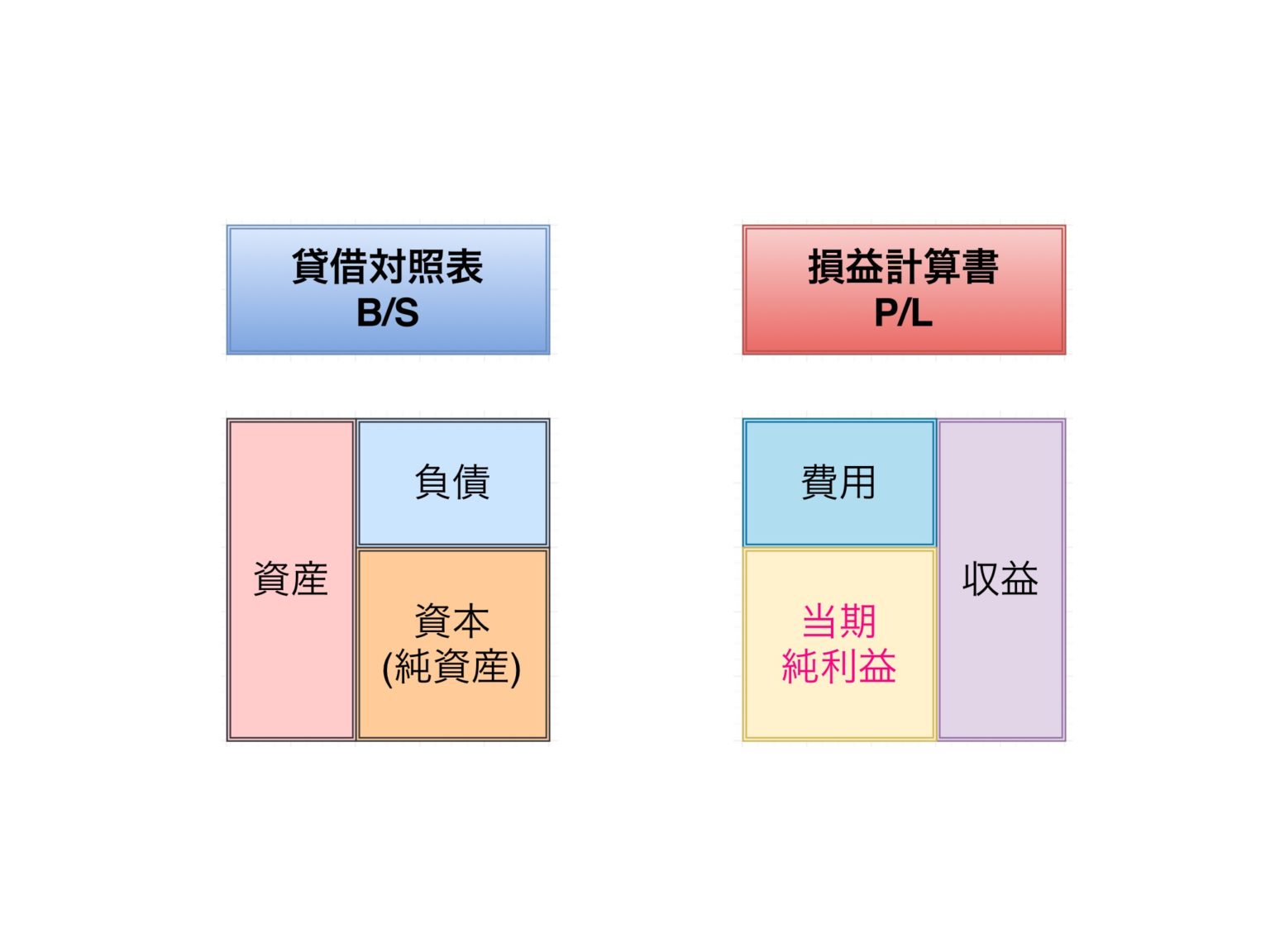

簿記 資産 負債 資本 図. 純資産 資本金(しほんきん) : 会社の純資産(資産から負債を引いたもの)です。 会社を設立したときに元入れしたお金(元手)と商売の結果の利益(もしくは損失)の. 資産から負債を引いたもの。 純資産ともいう。 あれ、「負債」なんていう、 見慣れない言葉が出てきました。 資産と資本の違いを理解するには、 この「負債」も理解しないとダメなんです。 負債: 簿記を初めて勉強すると最初に出てくるのが貸借対照表です。 ・貸借対照表 資 産300負 債100純資産200 貸借対照表は資産と純資産(資本)を区別するという点が特徴の一つです。 貸借対照表を理解する上で、両者の違いをおさえることは非常に重

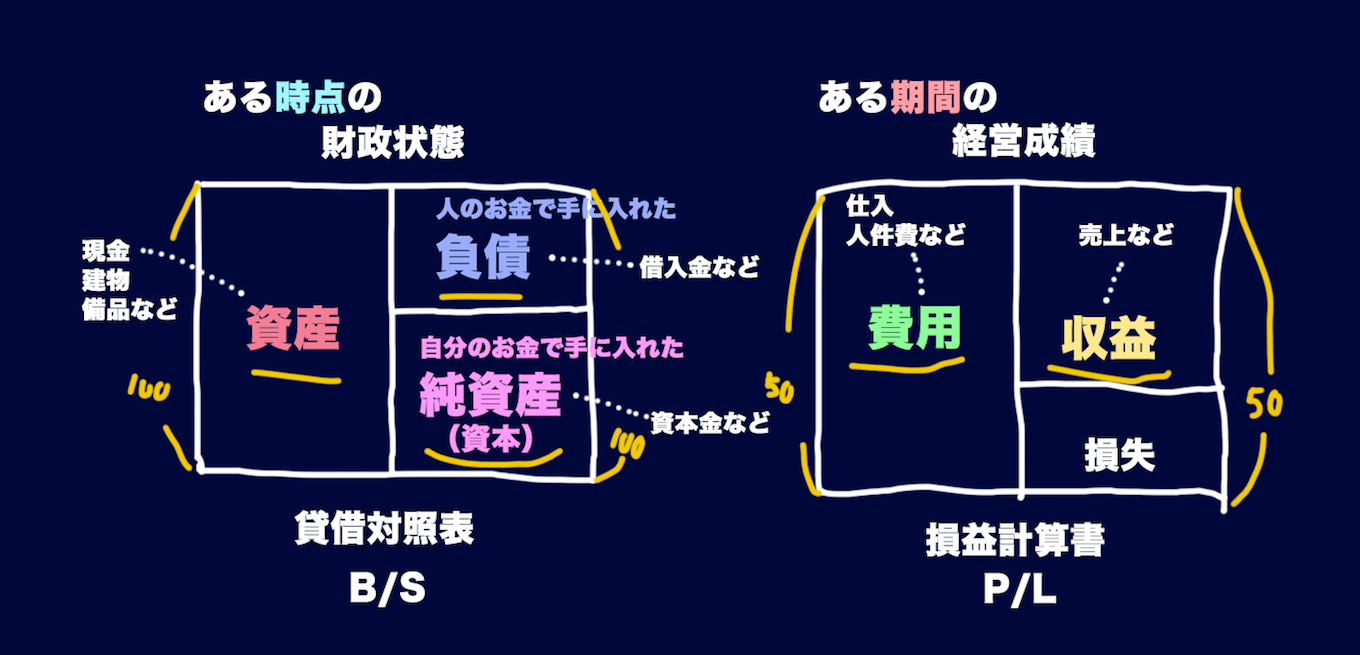

第1節~第4節 簿記とは、簿記の用語、資産・負債・資本と貸借対照表、 収益・費用と損益計算書 指導上の留意点 ・第3節(資産・負債・資本と貸借対照表)と同4節(収益・費用と損益計算書) については焦らずに指導することが大切である。学生が簿記嫌いになるか否かは 貸借対照表の5要素である資産・負債・資本・収益・費用の増減があったとき、下図の通り、 step1 取引の分解 → step2 勘定科目と左右の決定 の順番で考えていきます。 下図で、よく使われる勘定科目は、おおよそ記載しています。 一定時点における企業の 資産、負債及び資本の状態 (財政状態 ) を示す計算表を 貸借対照表 といいます。.

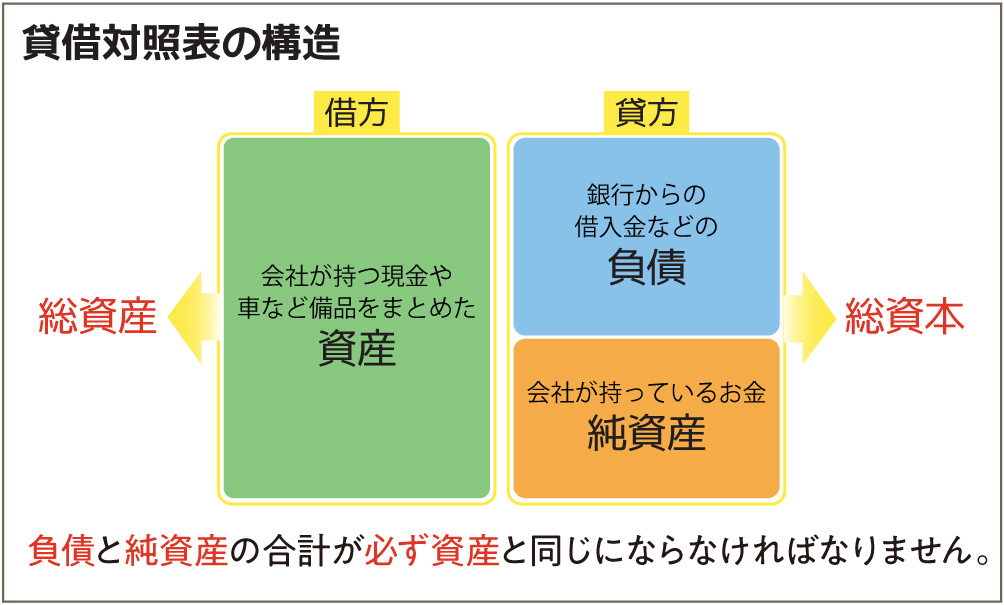

簿記検定やビジネス会計検定、あるいは経理の実務において最初に理解しておかなければならないのが、資産・負債・純資産の分類です。 そこで今回は、資産・負債・純資産のそれぞれについて具体的にどのような科目が含まれていて、押さえるべきポイントは何なのかについて解説していきます。 【筆者の情報】 ・公認会計士 ・監査法人 経理に出向 ベンチャー. 借方・貸方に記される取引は「 資産・負債・純資産(資本)・収益・費用 」の五項目に分類され、いずれかの増減をそれぞれに記載します。 このとき、 左右の金額は必ず一致する というのが簿記のルールと言えます。 財政状態とは、一定時点における 企業資本の運用形態である 資産 と、その 調達源泉である 負債、資本 の構成を示すことをいいます。.

④ 収益 → 売上、 益、受取. 資産と純資産(資本)の違いを理解する!(貸借対照表の解説) 簿記を初めて勉強すると最初に出てくるのが貸借対照表です。 ・貸借対照表 資 産300負 債100純資産200 貸借対照表は資産と純資産(資本)を区別するという点が特徴の.

簿記とは?貸借対照表や検定の種類を初心者にわかりやすく解説|通信教育講座・資格のキャリカレ

【人気のダウンロード】 資産 負債 アプローチ 人気の画像をダウンロードする

【簿記の基礎知識(2)】借方と貸方を理解すれば簿記の全容が分かる│tntnblog(トントンブログ)

貸借対照表とは?貸借対照表を理解してカンタン複式簿記

【簿記の基礎知識(2)】借方と貸方を理解すれば簿記の全容が分かる│tntnblog(トントンブログ)

簿記とは?貸借対照表や検定の種類を初心者にわかりやすく解説|通信教育講座・資格のキャリカレ

【簿記3級】覚えるコツは全体図を見ること!簿記一巡の手続きを覚えよう|お金の勉強ブログ

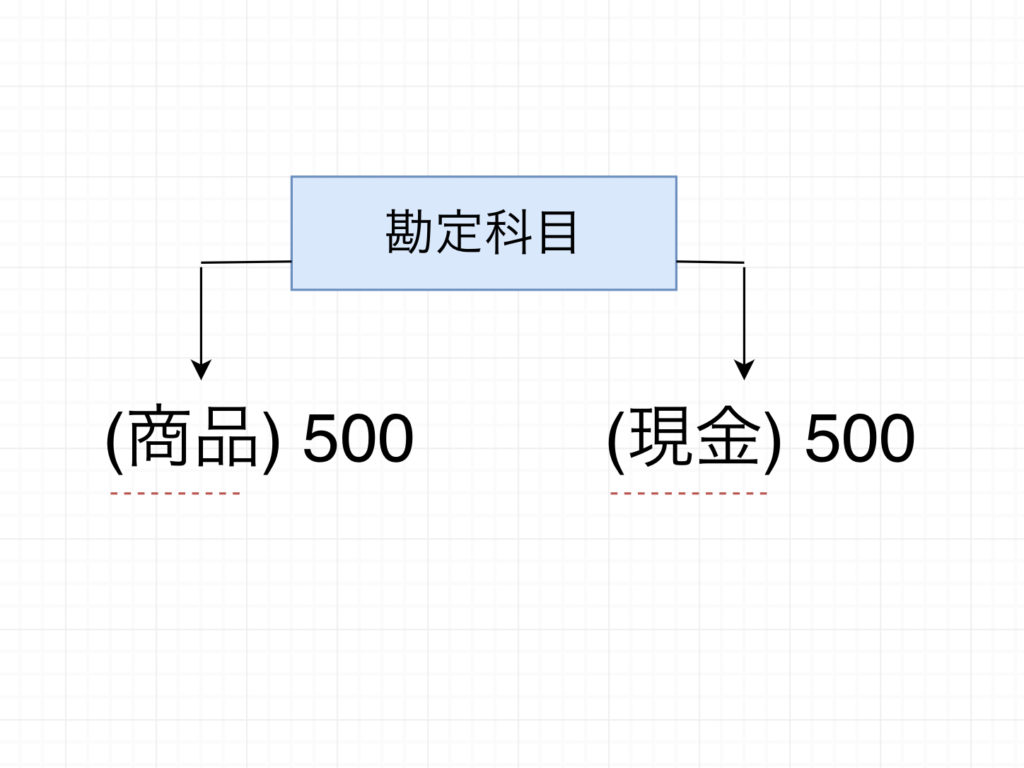

勘定科目の種類「資産」、「負債」、「資本」、「収益」、「費用」について、代表的な勘定科目は、おおよそ以下のようになっている。

【簿記初心者向け】借方・貸方とは?簡単な覚え方と仕訳の基礎を解説│税理士が教えるお金の知識

【簿記2級&3級】貸借対照表と損益計算書を図でわかりやすく解説 資格ミックス

貸借対照表、損益計算書って何?簿記会計の基本と5つの構成要素 ShareWis Press(シェアウィズ プレス)

日商簿記3級 深海roomシーラカンス海遊紀

【簿記3級】覚えるコツは全体図を見ること!簿記一巡の手続きを覚えよう|お金の勉強ブログ

日商簿記3級 深海roomシーラカンス海遊紀

{kind=link}