子会社清算損 100,000,000円 / 子会社株式 100,000,000円 【税務処理】 未収金 20,000,000円 / 貸付金 50,000,000円 貸倒損失 30,000,000円 / 資本金等の額 100,000,000円 / 子会社株式 100,000,000円 【税務修正】 資本金等の額 100,000,000円 / 子会社清算損 100,000,000円 ⅱ

理由付記の不備をめぐる事例研究 【第30回】「有価証券評価損」~有価証券評価損の計上が認められないと判断した理由は

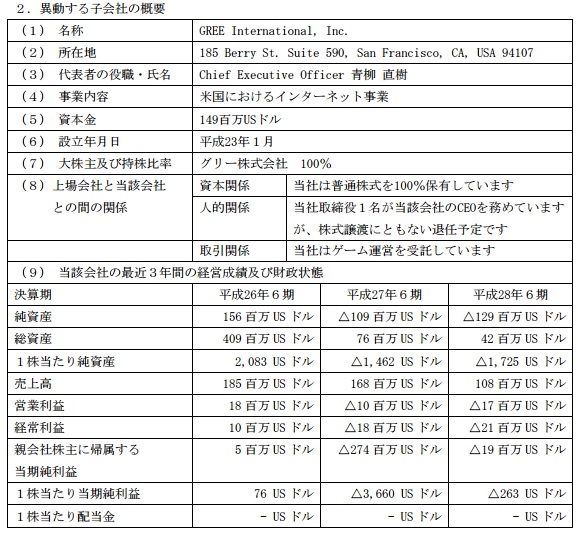

グリー、米国子会社GREE Internationalを米ソーシャルゲームディベロッパーのRockYouに譲渡 譲渡

税務弘報2019年7月号 株式会社中央経済社ホールディングス

事例でわかる[事業承継対策]解決へのヒント 【第17回】「有価証券評価損の税務上の取扱いと事業承継」 太陽

親会社・子会社でどう違う?株式交換の仕訳と会計処理 M&A(エムアンドエー)・相続・事業承継なら|株式会社すばる

子会社株式の評価損に関する税務上の取り扱いについて HUPRO MAGAZINE 士業・管理部門でスピード

親会社・子会社でどう違う?株式交換の仕訳と会計処理 M&A(エムアンドエー)・相続・事業承継なら|株式会社すばる

子会社株式の評価損に関する税務上の取り扱いについて HUPRO MAGAZINE 士業・管理部門でスピード

目次をみる

IPOでこう変わる-税務会計から財務会計(企業会計)へ-【前編】~ セミナーレポート(2020/6/17開催

会社分割の会計税務 持株会社研究所

税効果会計の実務ポイント解説シリーズ第3回 連結税効果(留保利益の税効果) 情報センサー2019年3月号 会計

{kind=link}